BANCO DE PORTUGAL RECOMENDA TRÊS LIMITES NA CONCESSÃO DE CRÉDITO À HABITAÇÃO E AO CONSUMO

Limites ao valor do crédito concedido, à taxa de esforço e maturidades dos empréstimos destinam-se a prevenir potenciais riscos na concessão de empréstimos

O Banco de Portugal (BdP) quer que os bancos portugueses introduzam limites a alguns critérios utilizados na avaliação de solvabilidade dos clientes na concessão de empréstimos às famílias.

Esta quinta-feira divulgou uma recomendação que inclui três medidas preventivas a aplicar apenas aos novos contratos de crédito à habitação, créditos com garantia hipotecária e ao consumo: o BdP estabelece, assim, limites ao valor do crédito concedido, taxa de esforço e maturidades.

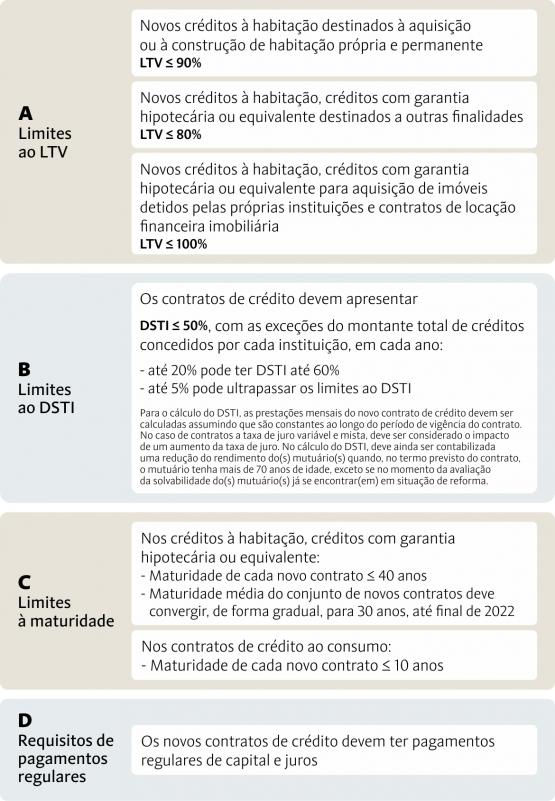

Uma das orientações consiste na definição de um máximo para o valor a emprestar às famílias. O montante concedido em créditos para habitação própria e permanente não pode ultrapassar 90% do valor da casa. No caso de créditos com outras finalidades este valor desce para 80% e em créditos para aquisição de imóveis detidos pelas instituições e contratos de locação financeira imobiliária sobe para 100%.

O BdP define ainda limites para a taxa de esforço, ou seja, para os encargos que os consumidores podem assumir com os empréstimos. O objetivo é que as famílias não assumam encargos superiores a 50% do seu rendimento líquido mensal (depois de impostos e contribuições para a Segurança Social). Para o cálculo da taxa de esforço entra também o impacto do aumento da taxa de juro do empréstimo (1 p.p. nos primeiros cinco anos, 2 p.p nos outros cinco e 3 p.p. após dez anos) e a redução do rendimento mensal dos mutuários após os 70 anos – exceto se, no momento de avaliação de solvabilidade do mutuário, este já estiver na reforma.

No que diz respeito à maturidade dos empréstimos do crédito à habitação, o BdP quer a sua “redução gradual” de 40 para 30 anos em 2022. Atualmente, as instituições de crédito podem conceder empréstimos com um prazo de 40 anos, ainda que a média seja de 33 anos. No caso do crédito ao consumo, o limite é de 10 anos.

Prevenir riscos no crédito

A medida macroprudencial, que vai entrar em vigor a 1 de julho, resulta da preocupação do regulador com os sinais da evolução da concessão de empréstimos em Portugal – em particular o crédito à habitação, que representa quase 30% do ativo da banca portuguesa –, que já tinha sido expressa no Relatório de Estabilidade Financeira, apresentado em dezembro.

O atual contexto de recuperação económica, propício à redução do grau de restritividade na concessão de empréstimos, e caracterizado por taxas de juro historicamente baixas e uma subida nos preços das casas, foram alguns fatores que motivaram esta recomendação do BdP, que “procura garantir que as instituições de crédito e sociedades financeiras não assumem novos riscos na concessão de crédito”.

Além disso, os elevados níveis de endividamento das famílias portuguesas (cerca de 107% do rendimento disponível no 3º trimestre de 2017), aliados à reduzida taxa de poupança (4,4% do rendimento disponível), também foram fatores que contribuíram para a elaboração destas orientações.

Sendo uma medida preventiva e não vinculativa, não é obrigatória. Mas os bancos que não cumprirem estes limites terão de dar explicações ao regulador liderado por Carlos Costa.

Fonte:

expresso.sapo.pt | 01-02-2018

40

Artigo n.º

Recomendação no âmbito dos contratos de crédito celebrados com consumidores